Geoeconomia e geopolitica della crisi COVID 19

"La ripresa è in corso ma è disomogenea. Preoccupa il divario che separa i paesi emergenti e quelli in via di sviluppo dalle economie avanzate e dalla Cina."

La pandemia ha innescato una crisi di portata planetaria, la più grave dalla seconda guerra mondiale, che modificherà notevolmente gli equilibri geopolitici del mondo. Permangono ancora molti fattori di incertezza, ma, a distanza di un anno dall'inizio della crisi, cominciano a emergere chiare tendenze che è importante comprendere, affinché la politica estera europea possa essere adeguata al nuovo contesto.

"Nonostante le nostre preoccupazioni, le notizie in provenienza dell'FMI sono piuttosto buone: la ripresa economica sembra essere solida."

La settimana scorsa si è tenuta la tradizionale riunione di primavera del Fondo monetario internazionale (FMI) e della Banca mondiale, in occasione della quale l'FMI ha pubblicato le sue prospettive economiche mondiali (link esterno). Nonostante le nostre preoccupazioni, le notizie in provenienza dell'FMI sono piuttosto buone: la ripresa economica sembra essere solida, anche se permangono molti elementi di incertezza, legati principalmente alle nuove varianti del coronavirus (cfr. il grafico qui sotto).

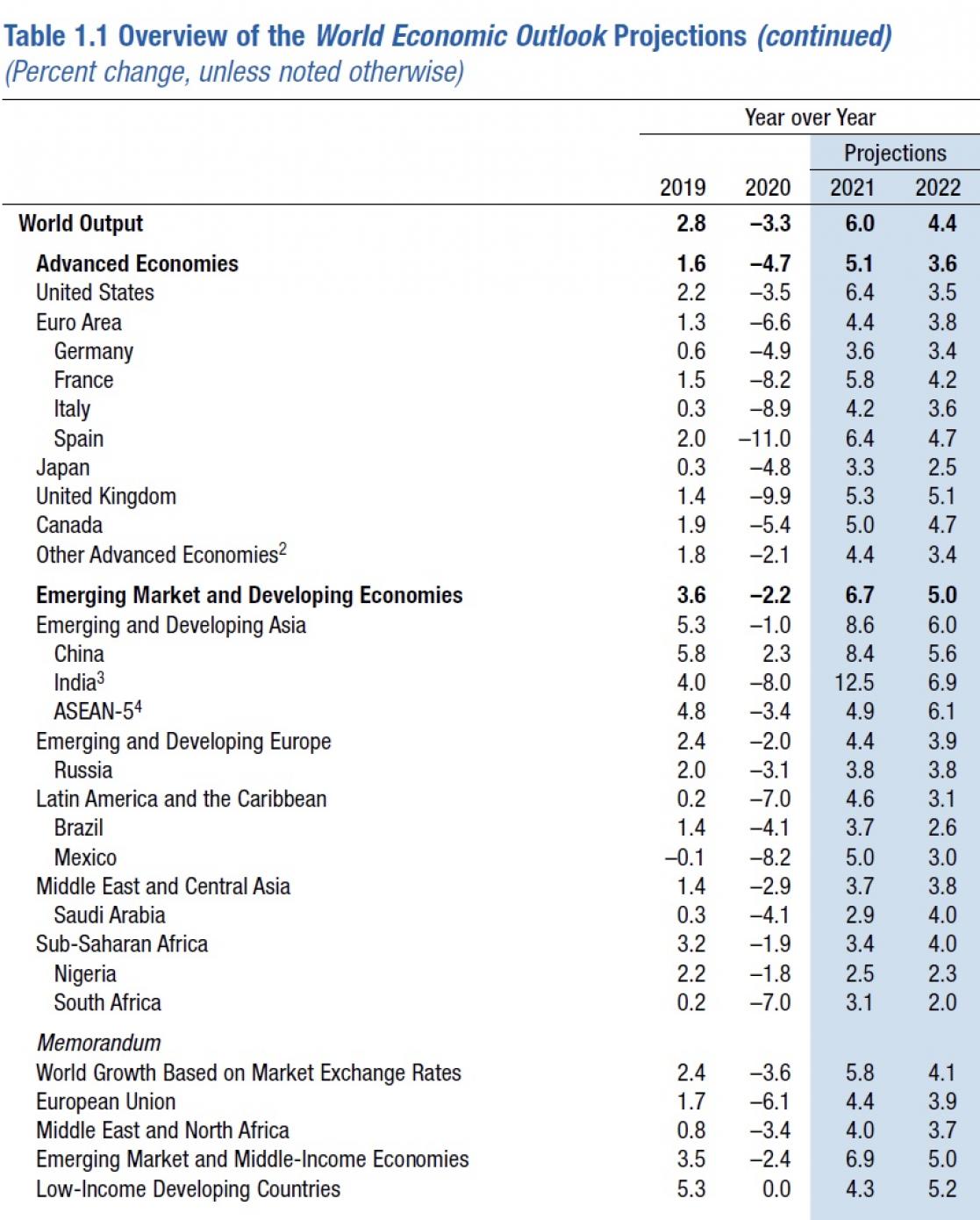

Secondo l'FMI la ripresa dovrebbe essere più rapida di quanto prospettato nelle previsioni precedenti, grazie soprattutto alla marcata ripresa dell'attività industriale e degli scambi internazionali di merci, come descritto nella relazione dell'FMI. Lo scorso gennaio la produzione manifatturiera è tornata ai livelli del gennaio 2020 e il commercio internazionale si è attestato su valori significativamente più elevati rispetto a un anno prima.

"La ripresa rimane alquanto disomogenea. Nel 2020 la Cina è tornata ai livelli di attività precedenti alla crisi. Gli Stati Uniti dovrebbero fare altrettanto nella prima metà del 2021, il Giappone nella seconda metà dell'anno e l'UE nel 2022. Tuttavia, molti paesi a basso reddito ritorneranno ai livelli pre-pandemia solo nel 2023."

Ma la ripresa, anche se più forte del previsto, rimane alquanto disomogenea. Secondo l'FMI, nel 2020 la Cina è tornata ai livelli di attività economica registrati a fine 2019. Gli Stati Uniti dovrebbero fare altrettanto nel primo semestre del 2021, il Giappone nella seconda metà del 2021, e l'UE nel 2022, quindi piuttosto tardi. Ma la situazione per molti paesi emergenti e a basso reddito è ancora peggiore: torneranno ai livelli pre-pandemia solo nel 2023.

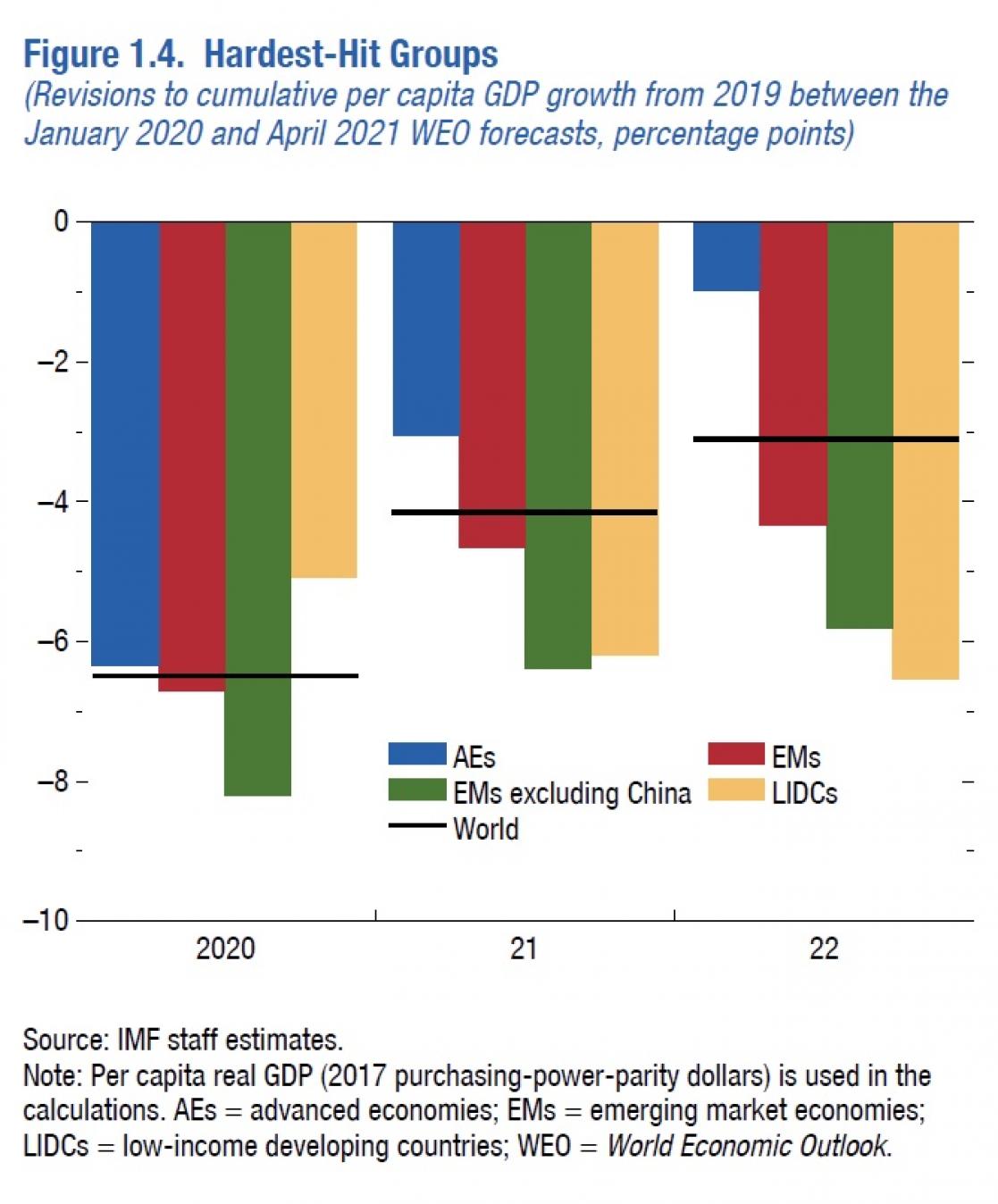

I paesi più poveri resteranno indietro: secondo le stime dell'FMI, nel 2022 avranno perso il 6,4 % del loro PIL pro capite rispetto alle proiezioni del gennaio 2020, mentre i paesi emergenti (esclusa la Cina) avranno perso quasi il 6 %. Allo stesso tempo, le economie avanzate avranno perso "solo" un po' meno di un punto percentuale (cfr. il grafico qui sotto, tratto dalla relazione dell'FMI).

Nel medio termine, l'FMI stima che nel 2024 gli Stati Uniti saranno diventati più ricchi di quanto previsto nel gennaio 2020, mentre i paesi emergenti dell'Asia (esclusa la Cina), dell'America latina e dell'Africa subsahariana saranno quelli più penalizzati dalla crisi innescata dalla pandemia, che non risparmierà del tutto nemmeno la Cina.

Queste differenze sono dovute al fatto che non tutti i paesi hanno gestito con la stessa efficacia gli aspetti sanitari della crisi, in particolare per quanto riguarda la velocità delle campagne di vaccinazione, così come è stato diverso anche il livello di sostegno economico offerto dagli stati.

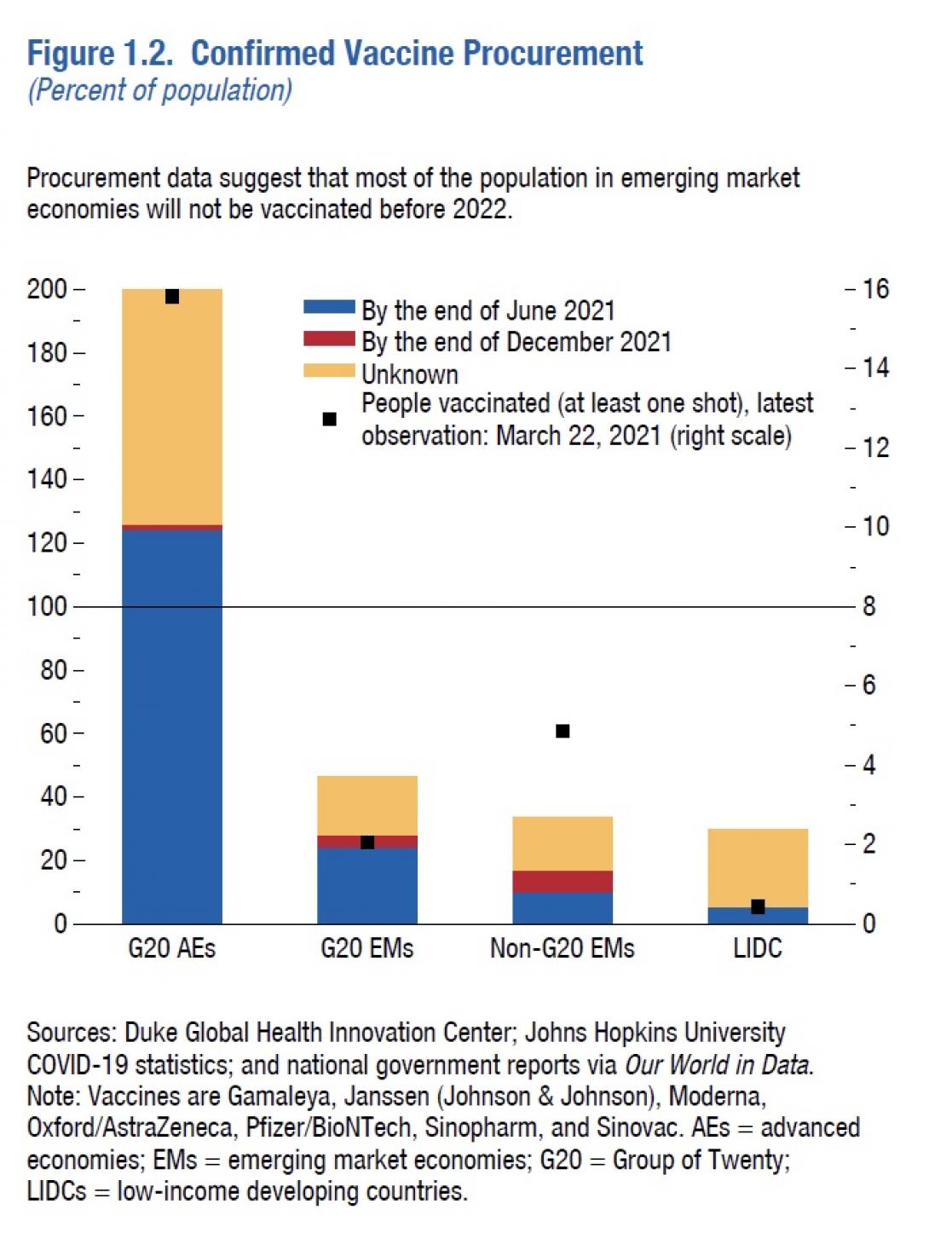

"In Europa ultimamente ci si è spesso lamentati dei ritardi delle campagne di vaccinazione nell'UE e, di fatto, le difficoltà sono state notevoli. Ma la situazione è molto peggiore nella maggior parte dei paesi emergenti e in via di sviluppo."

In Europa ultimamente ci si è spesso lamentati dei ritardi delle campagne di vaccinazione nell'UE e, di fatto, le difficoltà sono state notevoli. Ma la situazione è molto peggiore nella maggior parte dei paesi emergenti e in via di sviluppo. Nella maggior parte dei paesi a basso reddito le persone non saranno vaccinate prima del 2022.

Da qui l'importanza degli sforzi dell'UE per potenziare la capacità di produzione vaccinale a livello mondiale e aiutare i paesi più poveri ad accedere rapidamente ai vaccini, anche attraverso l'iniziativa internazionale COVAX. Fino a poco tempo fa siamo stati il principale sostenitore di COVAX, con un finanziamento di 2,2 miliardi di €. La recente decisione degli Stati Uniti di aderire a COVAX dovrebbe contribuire ad accelerare la diffusione globale dei vaccini.

“Poter contribuire alla vaccinazione della popolazione mondiale continua ad essere un elemento centrale della politica esterna dell'UE. Non è solo questione di solidarietà: è anche nel nostro stesso interesse."

La nostra capacità di contribuire alla vaccinazione della popolazione mondiale continua ad essere un elemento centrale della politica esterna dell'UE. In primo luogo perché dar prova della nostra solidarietà influirà sul modo in cui molti paesi emergenti e in via di sviluppo si porranno in futuro nei confronti dell'UE, ma anche perché è in gioco la nostra salute: il rischio altrimenti è che nelle zone non vaccinate del mondo emergano nuove varianti che poi arriverebbero in Europa. Ancora una volta, non è solo questione di solidarietà: è anche nel nostro stesso interesse.

"Investire nella produzione e nella distribuzione di vaccini contro il coronavirus a livello mondiale è la più importante priorità di spesa pubblica nell'immediato."

Investire nella produzione e nella distribuzione di vaccini contro il coronavirus a livello mondiale è la più importante priorità di spesa pubblica nell'immediato. Secondo Vitor Gaspar, direttore del Dipartimento affari fiscali dell'FMI: "È probabile che la vaccinazione sia il progetto d'investimento globale con il rendimento più elevato mai intrapreso”. Vaccinare la popolazione mondiale costerà decine di miliardi di dollari, ma dovrebbe stimolare le prospettive di crescita in misura sufficiente a fare aumentare il gettito fiscale di mille miliardi di dollari entro il 2025, considerando solo i paesi più ricchi. In altri termini, la spesa dei governi per le vaccinazioni è un investimento che si ripagherà molte volte.

La capacità di mobilitare finanziamenti pubblici

L'altro motivo del divario tra i paesi avanzati e quelli emergenti e in via di sviluppo quanto a rapidità della ripresa sta nella capacità di mobilitare risorse pubbliche. Tutti i paesi hanno registrato un calo significativo delle entrate erariali nel 2020, ma ciò non ha impedito ai paesi più ricchi di aumentare la spesa pubblica in modo significativo (del 6 % in media, secondo l'FMI); anche i paesi emergenti l'hanno aumentata, ma in misura molto minore (meno dell'1 %), mentre i paesi a basso reddito hanno dovuto invece ridurla un po'.

Per questo motivo nel corso dell'ultimo anno abbiamo sviluppato l'iniziativa Team Europa, in collaborazione con i nostri Stati membri e le nostre istituzioni finanziarie, in particolare con la Banca europea per gli investimenti e la Banca europea per la ricostruzione e lo sviluppo, al fine di aiutare i nostri partner in tutto il mondo ad affrontare la pandemia. Finora abbiamo mobilitato 38,5 miliardi di € per questo obiettivo.

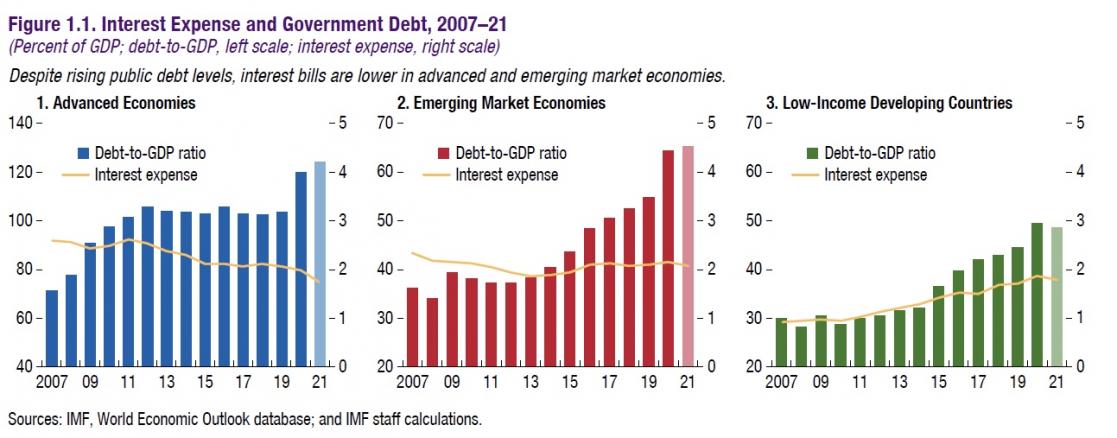

"Nonostante il livello del debito pubblico dei paesi più ricchi fosse già elevato prima della crisi, grazie alle politiche monetarie delle loro banche centrali sono comunque stati in grado di aumentarlo significativamente l'anno scorso. Così non è stato per il resto del mondo."

La diversa capacità di mobilitare la spesa pubblica è legata soprattutto alle differenze delle condizioni di finanziamento. Nonostante il livello del debito pubblico dei paesi più ricchi fosse già elevato prima della crisi, grazie alle politiche monetarie delle loro banche centrali tali paesi sono comunque stati in grado di aumentarlo in misura significativa l'anno scorso, mentre il servizio del debito continua a scendere in termini di percentuale del PIL grazie al calo dei tassi di interesse, risultante dalle politiche monetarie fortemente espansive portate avanti dalle loro banche centrali. Così non è stato per il resto del mondo.

Diverse dinamiche del debito

Il grafico dell'FMI evidenzia la posta in gioco: a prescindere dal loro livello di indebitamento, attualmente tutti i paesi spendono circa il 2 % del PIL per pagare gli interessi sul debito pubblico. Ma vi sono grandi differenze quanto a livello e dinamica del debito. Dal 2019 il debito dei paesi più ricchi è cresciuto di circa 20 punti percentuali del PIL e il debito complessivo accumulato è pari al 120 % del loro PIL. Nei paesi emergenti il livello del debito è aumentato solo di 10 punti percentuali del PIL, attestandosi al 65 % del PIL, mentre nei paesi più poveri la crescita del debito è stata di 5 punti percentuali, raggiungendo un livello di indebitamento inferiore al 50 % del PIL...

Sarà quindi essenziale garantire a tutti, nei prossimi mesi, un accesso adeguato alla liquidità internazionale. I paesi a basso reddito in difficoltà beneficeranno fino al dicembre 2021 di un'ulteriore proroga, decisa di recente con il pieno sostegno dell'UE, della sospensione del rimborso del debito internazionale, nel quadro dell'iniziativa di sospensione del servizio del debito (DSSI).

Gita Gopinath, capo economista dell'FMI, non vede segni di un'incombente "crisi sistemica del debito" anche se diversi paesi "registrano livelli molto elevati di vulnerabilità del debito". Ciononostante l'UE si sta adoperando affinché venga utilizzato efficacemente il nuovo quadro comune del G20 (link esterno), adottato lo scorso anno per favorire una ristrutturazione ordinata del debito. Tutti i paesi creditori, compresa la Cina, dovrebbero partecipare attivamente a questi sforzi nei prossimi mesi. Il nuovo stanziamento di 650 miliardi di USD del diritto speciale di prelievo dell'FMI (link esterno), deciso di recente, offrirà inoltre protezione sul fronte della liquidità, come è necessario in tempi estremamente incerti e come l'UE chiedeva da molti mesi.

"A un anno dall'inizio della pandemia, assistiamo a un notevole divario quanto alla velocità della ripresa in Cina e nelle economie avanzate, da un lato, e in altri paesi emergenti e in via di sviluppo, dall'altro. Non è stato così durante la grande recessione del 2008-2009. Questa inversione di ruolo non è scevra di rischi geopolitici."

A un anno dall'inizio della pandemia, assistiamo a un notevole divario quanto alla velocità della ripresa in Cina e nelle economie avanzate, da un lato, e in altri paesi emergenti e in via di sviluppo, dall'altro. Si tratta della questione geopolitica più rilevante in questa fase. Non è avvenuto lo stesso durante la grande recessione del 2008-2009: i paesi più ricchi all'epoca hanno sofferto più di quelli emergenti e in via di sviluppo. Se dovesse continuare, questa inversione di ruolo non sarà scevra di rischi geopolitici. Per il futuro è essenziale non lasciare che questo scarto possa persistere e crescere.

Un divario significativo tra gli Stati Uniti e l'UE

Ma vi è un notevole divario anche tra gli Stati Uniti e le altre economie avanzate, in particolare l'Unione europea. Ciò è dovuto al fatto che l'accelerazione impressa alla spesa pubblica dal governo federale degli Stati Uniti è stata molto superiore a quella degli altri paesi, sia nel 2020 (come indicato nel grafico qui sotto) che quest'anno, alla luce del nuovo piano di stimolo di 1 900 miliardi di dollari annunciato da Joe Biden, in attesa del suo piano di investimento pluriennale da 2 000 miliardi. Di conseguenza, secondo l'FMI, il PIL pro capite negli Stati Uniti dovrebbe crescere dell'1,8 % tra il 2019 e il 2021, mentre dovrebbe diminuire dello 0,9 % in Giappone e del 2,6 % nella zona euro.

L'ingente volume di denaro mobilitato dal piano di stimolo di Joe Biden ha dato adito a preoccupazioni. È stato oggetto di critiche da parte di alcuni osservatori, tra cui Larry Summers, ex Segretario al Tesoro (link esterno) e Olivier Blanchard, ex economista capo dell'FMI (link esterno), in quanto rischia di far aumentare l'inflazione. Sebbene i prezzi mondiali del petrolio, dei metalli e dei prodotti alimentari stiano già aumentando (cfr. grafico qui sotto), l'FMI non sembra temere che nei prossimi mesi possa verificarsi un aumento significativo dell'inflazione.

Alcuni osservatori vedono piuttosto emergere un "nuovo consenso di Washington" (il collegamento è esterno) in materia di politica economica tra le istituzioni finanziarie mondiali e il governo americano, anche in relazione alla necessità di fare ricorso a una politica monetaria e una spesa pubblica improntate a un approccio fortemente espansivo per far fronte all'attuale crisi. Forse è troppo presto per definirlo un "nuovo consenso di Washington", ma certo le cose sono cambiate rispetto a prima, quando la lotta all'inflazione e il livello della spesa pubblica erano le principali preoccupazioni delle istituzioni finanziarie mondiali...

Il mondo post-pandemia si costruisce adesso

In questo contesto, se vogliamo evitare uno stallo dell'Europa rispetto agli Stati Uniti e alla Cina, è necessario che gli Stati membri dell'UE non riducano troppo presto il loro sostegno pubblico all'economia come hanno fatto durante l'ultima crisi nel 2010, premendo al contempo sull'acceleratore per le vaccinazioni. Allo stesso tempo, ora bisogna far partire senza ulteriori indugi il piano Next Generation EU: è un fattore essenziale non solo per il benessere e il futuro degli europei stessi, ma anche affinché l'UE possa avere voce in capitolo quanto al mondo di domani. Il mondo post-pandemia si costruisce adesso.